2025ŃQż╬└ż─c╚ŠŲ│öü▌xŠņżŽ15%░╩æų└«─╣Ī┴IDCż╬Ė½öĄ

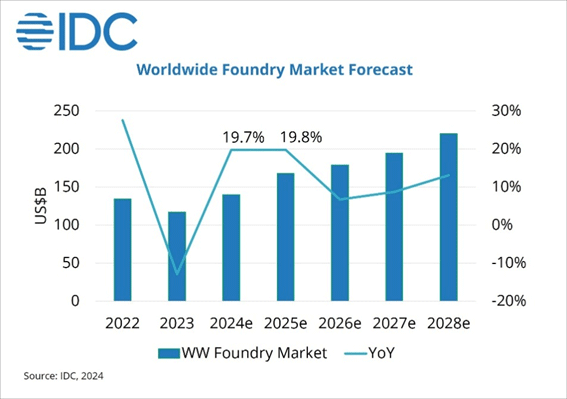

└ż─cż╬╚ŠŲ│öü▌xŠņżŽ2025ŃQż╦Š»ż╩ż»ż╚żŌ15%░╩æų└«─╣ż╣żļĪóż╚▌xŠņ─┤Øh▓±╝ęż╬IDCż¼═Į▒Rż“╚»╔ĮżĘż┐ĪŻż│żņż╦żĶżļż╚2024ŃQżŽ19.7%ż╚Ė½└čżŌż├żŲżżżļż¼Īó25ŃQżŽAIż¬żĶżėźŪĪ╝ź┐ź╗ź¾ź┐Ī╝ż╬└«─╣ż╦ܦż©żķżņżŲäPżėżļż╚═Į„[ż╣żļĪŻż│żņżŽ┬Šż╬▌xŠņ─┤Øh▓±╝ęż╚Ų▒══żŪĪóAIż¼└«─╣ż╣żļż╚Č”ż╦GPUż╩ż╔ż╬źĒźĖź├ź»źūźĒź╗ź├źĄżõHBMźßźŌźĻż¼└«─╣ż╣żļż╚Ė½żļĪŻ

┐▐1ĪĪIDCżŽ25ŃQż╬╚ŠŲ│öü▌xŠņż¼15%░╩æųäPżėżļż╚═Į„[ĪĪź░źķźšżŪżŽ19.8%ż╚═Į„[ĪĪĮąųZĪ¦International Data Corp

IDCżŽ═ĶŃQż╬ź╚źņź¾ź╔ż“8┼└Šę▓żĘżŲż¬żĻĪóżĮżņż“ź┘Ī╝ź╣ż╦═Į▒RżĘż┐żĶż”ż└Ī╩╗▓╣═½@╬┴1Ī╦ĪŻ8ż─ż╬ź╚źņź¾ź╔ż╚żŽ╝Īż╬─╠żĻĪ©

1) AIż╬Šå└«─╣żŽ═ĶŃQżŌ¶öż»

2) źóźĖźóģ╬╩┐═╬├ŽČĶż╬IC└▀╝Ŗ▌xŠņż¼15%░╩æų└«─╣

3) TSMCż╬źĘź¦źóżŽżĄżķż╦│╚Įj

4) └Ķ├╝źūźĒź╗ź╣Ī╩20nm╠ż╦■Ī╦żžż╬═ūĄßżŽäėż▐żļ

5) └«▌^ź╬Ī╝ź╔Ī╩22nmĪ┴500nmĪ╦▌xŠņż╬╔nŲ»╬©żŽ75%ż“«Ćż©żļ

6) 2025ŃQżŽ2nmźūźĒź╗ź╣żŪ─_═ūż╩ŃQż╦ż╩żļ

7) ĖÕ╣®µćŠÅČ╚ż╬─_═ū└Łż“├µ╣±Ī”±śŽčż¼║ŲŪ¦╝▒

8) └Ķ├╝źčź├ź▒Ī╝źĖź¾ź░Č\Įčż╚żĘżŲFOPLPż╚CoWoSż╬Ö┌ŠÅŪ▄╗\ż╦

ż│żņżķż╬ź╚źņź¾ź╔żŽżóżļ┴T╠ŻĪó║Ż╣═ż©żķżņżļĮń┼÷ż╩ź╚źņź¾ź╔żŪżóżĒż”ĪŻµ£żŲż“║┘ż½ż»└Ō£½żĘż╩żżż¼Īó▐k─╠żĻ8ż─ż╬ź╚źņź¾ź╔ż“Šę▓ż╣żļĪŻ

║ŪĮķż╬AIź╚źņź¾ź╔żŽ║ŻŃQŠå└«─╣żĘż┐╩¼╠ŅżŪżóżĻĪóAIź┴ź├źūż╚▐kĮ’ż╦╗╚ż’żņżļDRAMźßźŌźĻżŽHBMĪ╩High Bandwidth MemoryĪ╦ż╚żżż”ź╣ź┐ź├ź»żĘż┐Ę┴żŪ└«─╣żĘżŲżŁż┐ĪŻźßźŌźĻżŽ24%└«─╣ż╣żļż╚IDCżŽĖ½żŲż¬żĻĪóHBM3ż╚HBM3eĪóHBM4żŽAIźóź»ź╗źķźņĪ╝ź┐ęŖ═ūż¼źßźŌźĻż“ż▒ż¾░·ż╣żļĪŻØÖźßźŌźĻ×æē俎13%└«─╣ż╚═Į„[żĘżŲż¬żĻĪóAIźĄĪ╝źąĪ╝├ōż╬ęŖ═ūż¼║ŪżŌäėż»Īóź╣ź▐Ī╝ź╚źšź®ź¾ż╬źŽźżź©ź¾ź╔ICżõWiFi7ź┴ź├źūż¼äėżżĪŻ└«▌^ź╬Ī╝ź╔żŽ░cÖ┌▌xŠņż╬öv╔³ż╦żĶż├żŲ└«─╣ż╣żļż╚Ė½żļĪŻ

źóźĖźóģ╬╩┐═╬├ŽČĶżŽĪóź╣ź▐ź█Ė■ż▒źūźĒź╗ź├źĄżõTVĖ■ż▒SoCĪóOLED├ōź╔źķźżźąĪóķ]ŠĮź╔źķźżźąĪóWiFiź┴ź├źūĪóPMICĪ╩Power Management ICĪ╦Īóź▐źżź│ź¾ĪóASICż╩ż╔ż╬IC×æēäż¼źóźĖźóż½żķ└ż─c├µż╦Įą▓┘żĄżņżļż└żĒż”ĪŻTSMCż╬źšźĪź”ź¾ź╔źĻ▌xŠņż“Ų╚žéż╣żļ’łĖ■żŽż▐ż╣ż▐ż╣äėż▐żĻĪó2023ŃQż╦▌xŠņźĘź¦źóż¼59%ż└ż├ż┐ż¼Īó24ŃQż╦64%ż╦ż╩żĻ25ŃQż╦żŽ66%ż╦│╚Įjż╣żļż╚Ė½żŲżżżļĪŻż│żņżŽAIęŖ═ūż╚Č”ż╦└Ķ├╝ź╬Ī╝ź╔ż¼ĄßżßżķżņĪó└Ķ├╝ź╬Ī╝ź╔żŽTSMCż╬▐k┐═▒Mż┴żŪżóżļż┐żßŲ╚žé╗ųĖ■ż¼äėż▐żļż╚Ė½żŲżżżļĪŻ

└Ķ├╝ź╬Ī╝ź╔żŪżŽĪó2025ŃQż╦2nmź╬Ī╝ź╔ż╬╬╠ŠÅż¼╗Žż▐żĻĪóTSMCĪóSamsungĪóIntelż╬3╝ęż¼╬óĀCŖõż╬┼┼Ė╗Ū█└■┴žż╬ź╣ź┐ź├ź»ż╦żĶżļČ\Įčż¼╗╚ż’żņĪó3╝ęż╚żŌ2nmźūźĒź╗ź╣ż╬└Łē”ĪóŠ├õJ┼┼╬üĪóĀC└č┼÷ż┐żĻż╬ź│ź╣ź╚ż╚żżż”╠õ¼öż╬╩╔ż╦żųż┴┼÷ż┐żļż╚Ė½żŲżżżļĪŻźķźįź└ź╣ż╦┤žż╣żļ═Į„[żŽżŪżŁż╩żżż┐żß┐©żņżŲżżż╩żżĪŻ└«▌^ź╬Ī╝ź╔żŪżŽĪó░cÖ┌ĪóŠÅČ╚ĪóśOŲ░┘Zż╬╩¼╠Ņż¼├µ┐┤ż╚ż╩żĻĪó25ŃQżŽöv╔³²ŗæųżŪżóżĒż”ĪŻ8źżź¾ź┴źķźżź¾ż╬╔nŲ»╬©żŽ24ŃQż╬70%ż½żķ25ŃQżŽ75%ż╦æųż¼żĻĪó12źżź¾ź┴źķźżź¾ż╬╔nŲ»╬©żŽ76%ż╦ż╩żļż╚Ė½żŲżżżļĪŻ

ĖÕ╣®µćż╬źĄźūźķźżź┴ź¦Ī╝ź¾żŽŽ×█Eż╦żĶżļ├ŽŽ×│žæųż╬╠õ¼öż╦┤¼żŁ╣■ż▐żņĪó║Ų╣Į├█ż¼┌ģżķżņżļż╚Ė½żļĪŻ╚ŠŲ│öüż╬śO╬®▓Įż“ų`╗žż╣├µ╣±żŪżŽ└«▌^ź╬Ī╝ź╔ż╬ź┴ź├źūż¼└«─╣ż╣żļż╚Č”ż╦ĖÕ╣®µćżŌ└«─╣ż╣żļĪŻżĮż╬±T▓╠Īó├µ╣±żŽĖÕ╣®µćż╬▌xŠņźĘź¦źóż“æųż▓żļż¼Ī󱜎迎ĖÕ╣®µćż╬OSATż¼└Ķ├╝źčź├ź▒Ī╝źĖżŌŠ}²Xż▒żļż└żĒż”ż╚żżż”ĪŻµ£öüż╚żĘżŲĖÕ╣®µćżŽ9%└«─╣ż╦ż╩żļż╚Ė½żļĪŻ

└Ķ├╝źčź├ź▒Ī╝źĖżŽĪó╣ŌĄĪē”Īó╣Ō└Łē”▓Įż╬Š}╦Īż╚żĘżŲź½ź«ż╚ż╩żļĪŻFOPLPĪ╩Fan-Out Panel Level PackageĪ╦żŽź¼źķź╣┤łæųż╦PMICżõRFż╩ż╔ż╬źóź╩źĒź░ICż“Ę┴└«żĘżŲżżżļż¼Ī󿥿ķż╦┼¼├ō╩¼╠Ņż“╣Łż▓ĪóAIź┴ź├źū▌xŠņż╦żŌ│╚Įjż╣żļĪŻNvidiażõAMDĪóBroadcomż╩ż╔ż╦▓├ż©ĪóAWSĪ╩Amazon Web ServiceĪ╦ż╩ż╔ż╬CSPĪ╩Cloud Service ProvidersĪ╦Č╚Ūvż╬äėżżęŖ═ūż¼żóżļĪŻż▐ż┐ĪóTSMCż╬CoWoSĪ╩Chip on Wafer on SubstrateĪ╦Č\Į迎Īó2024ŃQż╬33╦³ź”ź¦Ī╝źŽż½żķ25ŃQż╦żŽ66╦³ź”ź¦Ī╝źŽżžż╚Ū▄╗\ż╣żļż╚Ė½żŲżżżļĪŻCoWoSČ\ĮčżŪ╗╚ż’żņżļĪ󟥟ūźķźżź┴ź¦Ī╝ź¾ĪóØŖż╦ź”ź¦ź├ź╚ź©ź├ź┴ź¾ź░żõźŪźŻź╣ź┌ź¾źĄĪ╝Īóźįź├źŁź¾ź░ż╩ż╔ż╬ŗēäź┘ź¾ź└Ī╝ż¼äóÅøź┘ź¾ź└Ī╝ż╚Č”ż╦ĮYż”ż└żĒż”ż╚żżż”ĪŻ

IDCżŽĪóźĻź╣ź»ż╦żŌĖ└Ą┌ż╣żļĪŻä▌├µ╠õ¼öż╬żĶż”ż╩├ŽŽ×│žæųż╬╠õ¼öż╦▓├ż©Īó┤ž└ŪżõŠÅČ╚▌öÕ\ČŌĪó─╠▓▀źņĪ╝ź╚ĪóŠW╬©ż╩ż╔Ęą║č┼¬ż╩źĻź╣ź»żŌžQż©żŲżżżļż┐żßĪóź▐źżź╩ź╣öĄĖ■ż╬═ū░°żŌ╣═ż©żŲż¬ż»ØŁ═ūż¼żóżļż╚żĘżŲżżżļĪŻ

╗▓╣═½@╬┴

1. Ī╚IDC: Global Semiconductor Market to Grow by 15% in 2025, Driven by AIĪ╔, IDC, (2024/12/12)

(2024/12/20)